Szerző: Juhász Gergely, Cointresor Zrt. ; Szerkesztés lezárva: 2019. február 07. ; Terjedelem: 28 oldal

Az elemzés befektetői tájékoztatás céljára készült. A cikk részletei abban az esetben használhatóak fel, ha a hivatkozó visszalinkeli ezt az oldalt.

Tartalomjegyzék

A kriptodevizák és digitális tokenek piacának bemutatása. 1

A kriptodevizák és csoportosításuk. A blokklánc technológia jellemzői 1

Az elosztott főkönyv technológia. 4

Csak a kriptodevizák használják a blokklánc technológiát?. 4

Validálási és konszenzus mechanizmusok. 5

Milyen újítások származnak a kriptodevizák feltalálásából, és ebből mi következhet?. 6

A decentralizált pénzügyi rendszer építői. A kriptodevizák társadalmi háttere és nagy egyéniségei 8

A kriptodeviza piac bukása és újra feltámadása. 9

A kriptodeviza piac fejlődésében kulcsfontosságú tényezők. 13

Jogrendszer és szabályozás. 13

Pénzmosásról, terrorizmus finanszírozásról szóló jogszabályok. 14

A kriptodeviza piac intézményi háttere. 15

A kriptodevizák tárolása és letétkezelése. 17

Értékpapír tokenekre specializálódó tőzsdék és piacterek. 20

Blokklánc és kripto kockázati tőke befektetők. 20

A kriptodevizák elemzési módszerei, önálló eszközosztály-e a kriptók?. 23

A kriptodevizák és digitális tokenek piacának bemutatása

A kriptodevizák és csoportosításuk. A blokklánc technológia jellemzői

A kriptodevizák a 21. század „gyermekei”, amelyek csak a virtuális térben léteznek. A kriptodevizák megnevezést gyűjtőfogalomként is használják, beleértve több más alkategóriát. Kiindulásként elfogadható a következő felosztás:

- kriptodevizák: a szűkebb értelemben vett kriptodevizák elsődleges célja a pénzhelyettesítőként való felhasználás pl. bitcoin, litcoin, monero, xrp stb.

- platformok: például ethereum, neo, cardano. A felsorolt, okos szerződések futtatására képes platformok valamilyen „üzemanyag” kriptodevizát használnak működésük során. Az ethereum platform például az ether (ETH) kriptodevizát, melynek elsődleges felhasználási célja az, hogy az ethereum platformot használó alkalmazások által fogyasztott díjakat ether kriptodevizában lehet kifizetni.

- utility tokenek: a utility tokeneket jellemzően egy platform segítségével szokták kibocsátani (pl. ethereumon). A utility token felhasználhatóságát a token kibocsátó tervezi meg és a „white paper”-jében teszi közzé. Gyakran valamilyen szolgáltatásért lehet vele fizetni vagy a résztvevők számára érdekeltséget teremteni. Működő utility token pl. a Brave böngészőt fejlesztő cég által kibocsátott „reklám” token, a BAT.

- eszköz tokenek: valamilyen fizikai eszközt pl. ingatlanokat, aranyat stb. tokenizálnak és a token az eszköz egy egységnyi résztulajdonát reprezentálja.

- értékpapír tokenek: ezek tulajdonképpen értékpapírok, de tokenizált formában

- hibrid tokenek: a fentiek közül többféle tulajdonsággal rendelkező tokenek, amelyek nem oszthatóak be szigorúan egyik kategóriába sem.

A kriptodevizák osztályozása, besorolása még nem szilárdult meg és gyakran keveredik a kriptodevizák, tokenek, digitális eszközök kifejezés, így az adott szövegkörnyezettől is függ, hogy használója épp mit ért egy adott megnevezésen.

Modern festménynek is beillő, dinamikusan változó hálózat ábrázolása.

A bitcoin hálózatra telepített 2. szintű réteg, a Lightning Network vizualizációja.

forrás: Twitter BashCo

A coinmarketcap.com által nyilvántartott kriptodevizák közül jelenleg a virtuális pénz szándékkal létrehozott kriptodevizák képviselik a legnagyobb részarányt, mint például az alábbi ábrán a bitcoin (BTC), ripple (XRP), litecoin (LTC), bitcoin cash (BCH) és a monero (XMR) ill. a dash (DASH). A platform kriptodevizák közül az ether (ETH), tron (TRX), cardano (ADA), eos (EOS), neo (NEO) vannak az élbolyban. A még „látható méretű” coinok közül a binance coin (BNB) utility token, a legnagyobb kriptotőzsdén a Binance-on kereskedők ebben a tokenben jutalékvisszatérítést kaphatnak. Az ábra jobb felső szélén látható MKR token pedig egy DAO (digitális autonóm szervezet) tokenje ami egy algoritmus vezérelt jegybankot imitál, hiszen az általa kibocsátott DAI nevű token árfolyamát hivatott stabilizálni, méghozzá úgy, hogy az lehetőleg sohase térjen el az USD árfolyamától, emiatt a DAI token, az un. stable coin-ok (stabil, állandó értékű kriptodevizák) közé is sorolandó. A jobb alsó sarokban látható usd-tether (USDT) szintén egy stable coin típus, ami onnan nyeri a stabilitását, hogy banki számlákon dollár van lezárolva a kibocsátott USDT token fedezetéül. Még érdemes megemlíteni a szűkebb értelemben vett kriptodevizák közé sorolandó privacy coin-okat, amik a bitcoin túlságosan nagy transzparenciája miatt jöttek létre és anonim módon lehet velük tranzakciókat bonyolítani (monero: (XMR), zcash (ZEC), dash (DASH). A még éppencsak elindult részvénytokenek (security token STO), pedig a kriptodevizákkal szemben inkább a hagyományos piacok (részvény, kötvény, ingatlan) megújítási kísérletének tekinthetőek, mintsem egy teljesen új eszközosztálynak.

A kriptók piaci kapitalizáció szerinti megjelenítése

Forrás: https://coin360.com/

A fenti csoportosítás tehát főként a felhasználási cél alapján történt, de legalább ugyanilyen fontos tudnunk egy adott kriptodevizáról hogy rendelkezik-e saját blokklánccal, vagy sem. A bitcoin és a többi pénz funkciójú kriptodeviza (ismertebbek: XRP, LTC, BCH, DASH, DOGE) valamint az előbb említett platform kriptodevizák (ETH, NEO, EOS) mind saját blokklánccal rendelkeznek. Viszont számos olyan kriptodeviza van, amely nem létezhet önállóan, mert nincs saját blokklánca, hanem valamelyik platform-on lett kibocsátva és attól nem szétválasztható a sorsa. Például az ethereum platformon sok száz un. kripto tokent avagy digitális eszközt keletkeztettek, amelyek az ethereum hálózaton „futnak”. Noha elvileg egy már kibocsátott tokent át lehet migrálni egy mások platform típusú blokkláncra, ez azonban nem egyszerű feladat. Az ethereum ill. versenytársai neo, eos, cardano, aeternity egymással versenyeznek, hogy a tokent kibocsátani szándékozó projektek, szoftverfejlesztők az ő platformukat válasszák. Jelenleg az „első fecske” ethereum nagy helyzeti előnyben van. Az ethereum által szabványosított token formák közül az un. erc-20 tokenforma a legnépszerűbb, a legtöbb token ebben a szabványban lett kibocsátva, a fent említettek közül a binance token (BNB), maker-dao (MKR) és stable coin-ja a DAI, és a dollar-tether (USDT) is. Így érthető, hogy a bitcoinon kívül miért az ether vált a másik központi kriptodevizává.

Érdemes azon is elgondolkozni, hogy egy token egy-egy egysége teljesen csereszabatos-e (fungibility) vagy pedig minden egyes token „önálló létező”-e? Az előbbiekben említett erc-20 tokenformátum „csereszabatos” fungible, azaz az adott token minden egyes tagja egyforma értékkel bír, viszont létezik olyan ethereumon kibocsátható token standard, amelynek minden egyes tokene unikális. Ez az erc-721 formátum, amellyel a „nem csereszabatos” non-fungible token-eket (NFT) szokták kibocsátani. Ebben pont az az érdekes, hogy igazolhatóan csak 1 db van abból a digitális valamiből, amit a token képvisel. Ez teszi lehetővé a csak digitális térben létező műalkotások vagy egyéb gyűjthető dolgok megjelenését. Az erc-721 licensz programozásával a dizájnerek képesek kézben tartani az általuk tervezett digitális javak licenszeit és a felhasználást. Az NFT tokenek első és egyelőre legismertebb képviselője a CryptoKitties játékban fellelhető digitális macskák.

Vajon melyik műalkotás lesz az első digitális „Mona Lisa”?

forrás: Twitter USV

Az elosztott főkönyv technológia

A kriptodevizák mindegyikére igaz, hogy használ un. elosztott főkönyvet (distributed ledger=DLT), amelyben az elosztott szó arra utal, hogy a nyilvántartási rendszerbe bejegyzett adat nemcsak egy számítógépen van meg, hanem (az internet által) hálózatba kötött számítógépek sokaságán, a főkönyv szó pedig arra, hogy ez egy olyan nyilvántartás, ahol a tranzakciók lekönyvelődnek a kriptodeviza által használt algoritmus szerint.

A könyvelés a blokkláncba történik meg. A blokklánc blokkokból áll, és minden egyes blokk tartalmazza a fejlécében az őt megelőző blokk azonosítóját. Így jön létre a láncolat. Az adott blokk tartalmazza a blokkba foglalt tranzakciókat. Például 1 bitcoin blokk mintegy 2000 tranzakciót tartalmaz (ha valaki küldött 0,1 bitcoint egy bitcoin számláról egy másik bitcoin számlára, az például egy tranzakciónak számít). A bitcoin blokk úgy jön létre, hogy meg kell fejteni egy számsorozatot, amelyet egy kriptográfiai titkosító algoritmus generált. Akik a megfejtésen dolgoznak, azokat nevezzük bányászoknak. A bányászok speciális szerverparkjaikkal próbálják megfejteni a rejtvényt mely annál nehezebb, minél többen ill. nagyobb számítási kapacitással (hashrate) dolgoznak rajta. Átlagban 10 percenként sikerül előállítani egy blokkot a bitcoin láncon.

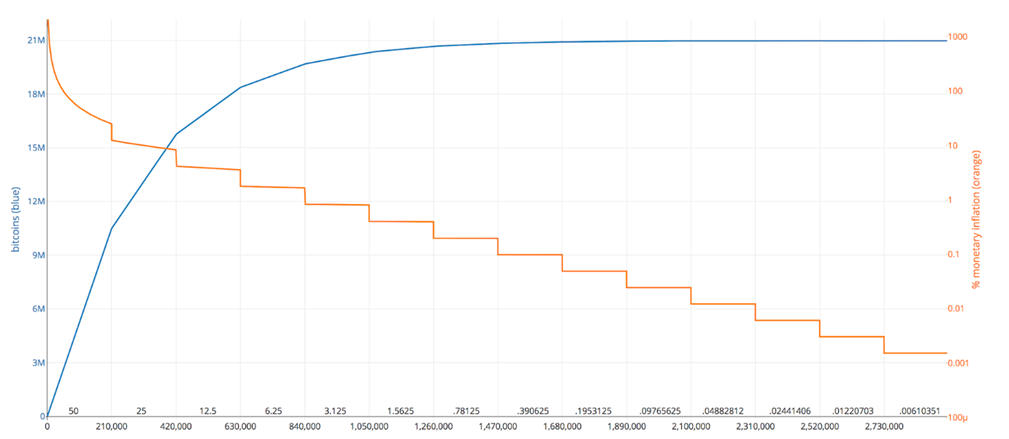

Akinek sikerül kitalálnia a feladványt és ezáltal létrehoznia egy blokkot az kap érte 12,5 db bitcoin blokk jutalmat plusz megkapja a blokkba foglalt tranzakciókhoz tapadó jutaléktartalmat is. A blokk jutalom tulajdonképp a „semmiből” keletkezik és pénznyomtatásnak tekinthető, melynek mértéke a kriptodeviza alapszoftverébe, protokolljába programozott pénznyomtatási algoritmus üteméből következik. A bitcoin protokoll ezt úgy szabályozza, hogy mintegy 4 évente felezi a blokk jutalmat, így a bitcoin „inflációs rátája” egy ellaposodó görbét ír le. A program tartalmazza a maximálisan kibocsátható bitcoin mennyiségét is, mely 21 millió darab. Ha valaki kriptodevizákba fektet, akkor célszerű az adott kriptodeviza inflációs rátáját és egyéb jellemzőit megismerni.

Legközelebb a 630.000-es blokknál lesz bitcoin jutalom feleződés, ami kb. 2020 nyarára fog esni (narancssárga), a teljes kibányászható mennyiség tart a 21 millióhoz (kék görbe) ; jelenleg 17,5 millió bitcoinnál járunk

forrás: https://www.buybitcoinworldwide.com/bitcoin-clock/

A blokklánc tehát, mint elosztott főkönyv tartalmazza az összes eddigi tranzakciót az adott kriptodevizában. A bitcoin megnevezésen az egész hálózatot, a teljes blokkláncot azaz az elosztott főkönyvet és legfőképpen az elszámolási egységet, azaz a bitcoin kriptodevizát is értik. Ezzel szemben az ethereum platform a „világszámítógép” hálózat neve, az ether pedig a hozzá tartozó kriptodeviza megnevezése.

Ha valaki a bitcoin hálózatban szeretne egy önálló node-ot futtatni, akkor az összes addigi blokkot le kell töltenie és folyamatosan szinkronizálnia kell a teljes hálózattal, ami egyre nehezebb, mert egyre nagyobb tárhely kell hozzá és szinte folyamatosan futnia kell a szinkronizációnak, hogy lépést tartson a blokkok keletkezési ütemével.

Az elosztott főkönyvnek nemcsak a blokklánc az egyetlen lehetséges megjelenési formája, hanem pl. a DAG (directed acyclic graph) is. Ilyet használ például a nagyobb kriptodevizák közül a MIOTA. A DAG a blokklánc versenytársa lesz, fő előnye, hogy párhuzamosan hajthatóak végre benne tranzakciók és ezért elméletileg nagyságrendekkel több tranzakció valósulhat meg rajtuk, mint például a bitcoin vagy az ethereum blokkláncán.

Csak a kriptodevizák használják a blokklánc technológiát?

A bitcoin által „életre keltett” blokklánc technológiában hamar meglátták a potenciált a hagyományos nagy IT cégek (IBM, Microsoft, Google, Amazon) és a bankok is. Ezek a cégek, noha sokan tagjai az Ethereum Szövetségnek (Ethereum Alliance), mégis inkább belépési engedélyhez kötött privát blokklánc (permissioned privat blockchains) megoldásokat építenek és szolgáltatásként kínálják ügyfeleiknek. A blokklánc legtöbbször nincs összekötve valamely kriptodeviza használatával, hanem tulajdonképpen egy informatikai megoldásnak tekinthető.

Egyelőre az IBM jár az élen, blokklánc alapú projektjei közül a leghíresebb a FoodTrust, melyet először a Wal Mart részére „üzemeltek be”. A WalMart teljes levélzöldség beszállítói láncolata felkerült a blokkláncra így probléma esetén azonnal kideríthető, hogy ki lehet a hibás, ill. csak az érintett árukat kell visszavonni, ami jelentős megtakarítást jelent és növeli a bizalmat.

A jórészt magyar fejlesztői csapat által létrehozott TE-FOOD egy éles környezetben működő megoldás. A szoftver érdekessége, hogy a rendszer különböző szolgáltatásaira felhasználható token (TFD) az ethereum láncon kibocsátott un. utility token, míg maguk a tranzakciók egy privát blokkláncon kerülnek rögzítésre.

Sok ipari blokklánc projekt van beüzemelés alatt, a blokklánc technológia előnye vitathatatlan, ugyanakkor más tényezők hátráltatják vagy akár meg is akadályozzák a túl bonyolult tervek végrehajtását (Maersk Hyperledger alapú projektje: együtt kellene működni konkurrens cégeknek; Alrosa-De Beers, Trackr gyémántpiaci projekt nem biztos, hogy a teljes transzparencia minden szereplő érdeke; és emberi tényezők: adatbevitel elszabotálása több Food Trust projektnél.)

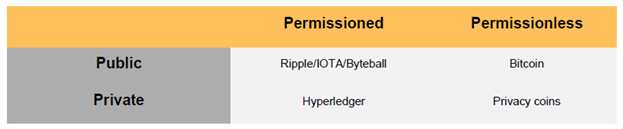

Blokkláncot használó projektek csoportosítása nyilvánosság (nyilvános=public, vagy privát=private) és elérés (engedélyhez kötött=permissioned, szabad elérés=permissionless) szerint

Forrás: International Organization for Standardization (ISO)

Validálási és konszenzus mechanizmusok.

Felmerül a kérdés, hogyha számítógépek sokasága tárolja az elosztott főkönyvet, mi a garancia arra, hogy ugyanazokat az adatokat tartalmazza az összes számítógép, azaz miért csalásbiztos a blokklánc technológia?

Szükség van tehát arra, hogy minden adat, ami bekerül a főkönyvbe, az teljes egyetértésen, konszenzuson alapuljon és a blokklánc egységét biztosító szereplők érvényesítsék, validálják a bekerülő adatokat.

Jelenleg a leggyakoribb validálási módszer a proof-of-work, ezt használja a bitcoin hálózat is, amely végsősoron a „bányászok” által felhasznált energia mennyiségével biztosítja a hálózat épségét. Az ethereum is PoW-ot használ, viszont hamarosan át fog térni a proof-of-stake (PoS) típusú validálási mechanizmusra, mely kevésbé energiaigényes, és a validátorok a letétbe helyezett „sztékelt” kriptodevizájukat kockáztatva vesznek részt a validálási folyamatban, melyért cserébe folytonos kamatozású hozamhoz jutnak majd etherben. Ezenkívül létezik még a delegated-proof-of-stake validálási módszer, amelyet pl. az eos blokklánc is használ, ill. ennek egy módosított verzióját pedig a tezos blokklánc.

Milyen újítások származnak a kriptodevizák feltalálásából, és ebből mi következhet?

A legnagyobb újítás, amit a kriptodevizák által képviselt technológia magával hozott, hogy nincs szükség két fél között bizalomra ahhoz, hogy egymás között értékek cseréljenek gazdát. Nincs szükség bizalmi környezetre a hagyományos értelemben (trustless environment). Ez teremti meg az alapját annak, hogy kiiktatódjanak a feleslegessé váló közvetítők és gyorsabbá, olcsóbbá váljanak a folyamatok.

A másik, szorosan kapcsolódva az előzőhöz a decentralizáció, amely azt jelenti, hogy ahhoz, hogy valami jól működjön, nincs szükség centralizált szereplőkre. Ez más oldalról azt is jelenti, hogy nem is lehetséges egy globálisan és teljesen decentralizált hálózat működésébe egy erőhatalomnak pl. államnak úgy beavatkoznia, hogy a hálózat adatait megmásítsa vagy pedig ellehetetlenítse a működését.

Ez a két dolog az, ami a kriptodevizákat hirtelen „filozófiai magasságok”-ba emelte és számos embert lelkesített, de egyúttal másokat ellenvéleményre sarkallt. Bár szinte semelyik terület (ipar, jogi szakma, államigazgatás) nem immunis a változásra, de legkönnyebben talán a pénzügyek területén érthető meg a „mindent felforgató” hatás: elméletileg létrehozható egy államoktól, jegybankoktól, bankoktól független alternatív pénzügyi rendszer.

Nézzük meg miként dolgoznak szoftverfejlesztők százai egy alternatív, matematikai alapokon álló független pénzügyi rendszer létrehozásán:

- decentralizált alaphálózat: az első hálózat, a bitcoin indulási időpontja: 2009.01.03., az ethereum ezt követően mintegy 6,5 évvel indult el. Azóta megvalósult a nagyobb értékekre vonatkozó biztonságos értéktovábbítás. Az alaprendszer viszont egyik esetben sem skálázható megfelelően, azaz a tranzakciószám alig emelhető tovább, és kis értékek mozgatása esetén drágává válhat a rendszer. Mindkét rendszer pseudoanonim, azaz a publikus címek gazdái nem nyilvánosak, de adatbányászati eszközökkel javarészt kideríthetőek az összetartozó mozgások és sok esetben kideríthető a címek mögötti identitás, ami jelentős hátrány is lehet.

- decentralizált wallettek és cold storage: a felhasználó számára van lehetőség olyan wallett (virtuális pénztárca) futtatására, ami egy teljes értékű node, azaz közvetlenül kapcsolódik az alaphálózathoz ill. része annak, és nem függ semmiféle centralizált szolgáltatótól. Ugyanakkor van lehetőség a kriptodevizát „letölteni” és offline tárolni az internettől elszeparált un. cold storage megoldással.

- skálázási megoldás és nagytömegű mikrofizetésekre való alkalmasság: vagy az alaphálózatot kell a magasabb tranzakciószámra felkészíteni, vagy az alaphálózaton alapuló második réteget (layer2 felépíteni). A bitcoin hálózat esetében a layer2 sikeresen elindult Lightning Network néven. A rendszer folyamatosan növekszik és az eltelt időben bizonyította, hogy alkalmas „javarészt” anonim, igen jelentős tranzakciószám kezelésére, elhanyagolható költség mellett. Az ethereum hálózaton is kifejlesztettek hasonló megoldásokat.

- decentralizált stable coin: mind a bitcoin, mind az ethereum árfolyama túl változékony. A kereskedők nem szeretnének volatilis eszközben fizetséget elfogadni. A megoldás egy olyan decentralizált, stabil árfolyamú kriptodeviza, ami valamilyen általánosan elfogadott fizetési eszköz árához van kötve, és lehetséges is ezt az árfolyamot egy szűk tartományon belül menedzselni. Az első ilyen működő és decentralizált kriptodeviza, azaz inkább kripto token a DAI, amely az amerikai dollár értékéhez van kötve. Bár még túl rövid ideje, 2017 augusztusa óta működik és van pár komoly működési kockázata, de már megmutatkozik a DAI stable coin ereje, mivel folyamatosan nő az állománya.

- automatizált globális (kripto)devizaváltás: szükség van arra, hogy a jelenlegi centralizált kriptotőzsdék helyett decentralizált módon és automatizálva történjen a (kriptodevizák között) a devizaváltás. Erre az „atomic swap” megoldás kínálkozik, ami egyelőre kísérleti fázisban van és még csak a litcoin és a bitcoin között működik. A lényeg leegyszerűsítve: lehetséges egy kriptodevizát úgy elutalni, hogy a partnernek egy másik kriptodevizában érkezik meg az átutalás a wallettjébe és menetközben automatikusan történjen meg a váltás.

- decentralizált hitelnyújtás és hitelfelvétel, tőkeáttétel: egy decentralizált alkalmazásban (dapp) valamely kriptodeviza okos szerződésben foglalt paraméterekkel fedezetbe foglalható és egy másik kriptodevizában vagy stable coin-ban hitel vehető fel a fedezetre. A hitel nyújtója kamatot kap, fizetője pedig kamatot fizet, amire kétoldalú, valós idejű árjegyzés létezik (betét/hitel oldal). Ha a hitel felvevő ugyanabba a kriptodevizába forgatja be a felvett hitelt, mint amit fedezetbe helyezett, akkor tőkeáttételhez (leverage) jut.

- automatizált, mesterséges intelligenciát (is) alkalmazó decentralizált jegybank(ok) az adott kriptodevizák árfolyamának/kibocsátásának menedzselésére: természetesen ez az, amitől még a legmesszebb állnak a fejlesztések, de azért már a MKR-DAO esetében jó pár algoritmus vezérelt technika létezik a Maker Digitális Autonóm Szervezet (MKR DAO) által kibocsátott és árfolyamkarbantartott DAI menedzselésére.

A fenti ideális rendszerben nincs szükség bankszámlákra, bizalomra a pénzügyi közvetítőkben, nincs centralizált hely, ahol meg lehet állítani, lefoglalni eszközöket, kívülről „belenyúlni” és mesterségesen elinflálni a deviza mennyiségét, az eszközök árfolyamát. Vannak olyan csereeszközök, amelyiknek nagyon alacsony a volatilitása, és amelyet szívesen elfogadnak a kereskedelemben. Az értékőrzésre szánt eszközöket lehet decentralizált hálózatra kötve, vagy offline tárolni és lehet refinanszírozást felvenni, és fordítva: lehet kamatra kihelyezni az aktuálisan felesleges eszközöket, és az eszközök egyik eszközről a másikra könnyedén átválthatóak decentralizáltan módon. Mindezt úgy, hogy akár teljesen hermetikusan le lehet vágva a jelenlegi pénzügyi rendszertől. Ezáltal valósul meg Satoshi víziója, amit 2008.10.31.-én osztott meg a személyes és a pénzügyi szabadság védelmére „felesküdött” kriptográfus/ informatikus címlistán kollégáival a bitcoin white paper által.

Tehát egy autonóm és decentralizált pénzügyi rendszer elemei már készen vannak és működnek, de még sok-sok év kell ahhoz, hogy elérje azt a bizalmi szintet, amit a hagyományos pénzügyi közvetítők által alkotott rendszer élvez.

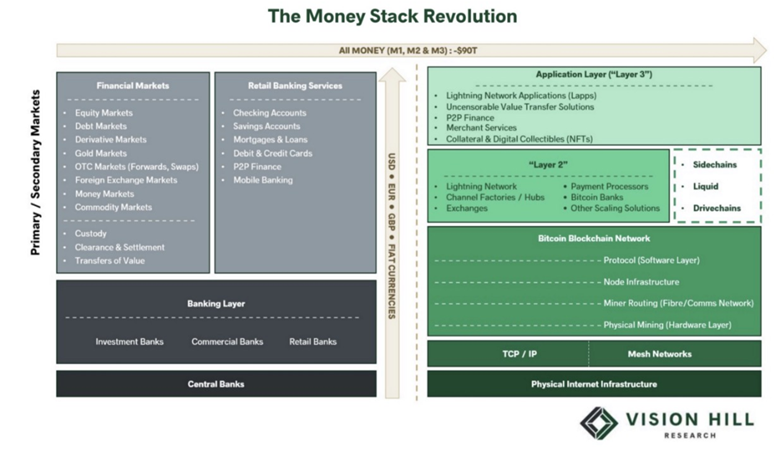

A decentralizált pénzügyi rendszer felé vivő út kezdő lépései

Forrás: VisonHill

A versengő pénzek elmélete

A kriptodevizák filozófiai, elméleti háttere jórészt az un. Osztrák Iskolára vezethető vissza, melynek legnagyobb egyéniségei Ludwig von Mises és tanítványa Friedrich August von Hayek voltak, utóbbi 1974-ben a közgazdasági Nobel díjat is megkapta munkásságáért.

Hayek, mint a feltétlen szabadpiac híve, 1978-ban (amikor az USA-ban az infláció közel 8% volt), így fogalmaz a „Denationalisation of Money” című művében: „A piacgazdaság múltbeli instabilitása annak a következménye, hogy a piaci mechanizmusok legfontosabb szabályozóját, a pénzt megfosztották attól, hogy saját magát is a szabadpiac szabályozza”.

Hayek véleménye szerint (sarkított megfogalmazásban) az államoknak a pénzkibocsátás monopóliumához nem kellene ragaszkodniuk, hanem engedni kéne, hogy a magán/vállalati kibocsátású pénzekkel verseny helyzet jöjjön létre, hiszen a szabadpiac majd szelektál és csak a jó minőségű pénzek fognak túlélni. A versenyben a nemzeti kibocsátású pénzeknek is részt kell venniük, ez pedig gátat szabhat a politikai ciklusok fogságában vergődő politikának arra nézve, hogy kénye-kedve szerint elinflálja a felelőtlen költekezésből felépült államadósságot és vele együtt az emberek pénzét.

A szabadon versengő pénzek – Hayek szerint- tehát a pénzügyi stabilitást szolgálnák, a politikának alávetett nemzeti kibocsátású pénzek monopóliumával szemben.

A 21. századi szoftver technológia hozta el Hayek gondolatainak a gyakorlati megvalósíthatóságát. Azonban a legnagyobb konfliktus borítékolható: a pénzteremtési monopólium fenntartásában érdekelt államhatalom nem valószínű, hogy ölbetett kézzel nézné végig, hogy a bitcoin, ethereum és társaik miatt hatalma csorbuljon, ezért a kriptodevizák térnyerése egyúttal a demokrácia próbája is lesz.

Friedrich August von Hayek (1899-1992) Nobel díjas közgazdász portréja

Forrás: wikipedia

A decentralizált pénzügyi rendszer építői. A kriptodevizák társadalmi háttere és nagy egyéniségei

A fentebb összefoglalt vízió túl elvonatkoztatottnak tűnik, viszont akik a koncepción dolgoznak nagyon is valós személyek, akik már eddig is sokat profitáltak a kriptodevizákból. De megtévesztő lenne azt gondolni, hogy elsősorban az motiválja őket, hogy minél többet keressenek az általuk birtokolt kriptodevizák árfolyamemelkedésén, sokkal inkább a hatalmas intellektuális kihívás, és hogy kifejlesztői lehetnek egy a világot jobbá, szabadabbá tévő, és új lehetőségeket hordozó rendszernek. Ez egy olyan felhajtó erő, ami az árfolyam ingadozásoktól függetlenül is hat, és összehozza az iparág kiemelkedő tehetségeit a nyílt forráskódú kriptodeviza protokollok fejlesztésére.

Ethereum fejlesztők csoportja megbeszélést tart a prágai ethereum konferencián

A kriptodevizáknak ezenkívül van egy erős, és teljesen globális társadalmi bázisa is, mondhatni kultusza, főként olyan fiatalok körében, akik nyitottak a technológiai újításokra, nem elégedettek a világban jelenleg zajló folyamatokkal és szeretnének függetlenedni az immár teljes eladósodottsági, ördögi körbe került hagyományos pénzügyi rendszertől. Nem meglepő módon a nagy inflációval sújtott, autokrata rezsimek alatt élő tömegek közül pl. Afrika, Dél-Amerika, a technika iránt fogékonyabb és ebben művelt rétege fordul a kriptodevizák felé. Ezekben az országokban napi szinten kezdik használni a kriptodevizákat.

És vannak a fanatikus „hodler”-ek (a hold=tartani szó betűjátéka), akik csak vásárolnak és nagyon hosszú távon szeretnének tartani kriptodeviza pozíciót, amíg azok árfolyama a holdig nem ér („to he moon”).

A nagyobb kriptodevizák körül vannak alapítványok (pl. Ethereum Foundation, az ethereum szupersztár programozó Vitalik Buterin vezetésével), akik pénzzel (ether-rel) támogatják azokat a fejlesztői csoportosulásokat, akik egy speciális probléma megoldásán (pl. az ethereum hálózat áteresz kapacitásának növelésén) dolgoznak. Vannak olyan szoftverfejlesztő cégek, akik a bitcoin fejlesztésén dolgoznak, abból a célból, hogy az általuk piacra vitt megoldásokból profitáljanak. A bitcoin protokollon dolgozó cégek közül kiemelkedően fontos munkát végez a Lightning Labs és a Blockstream csapata. Az ethereum egyik alapítója által létrehozott ConsenSys inkább egy kockázati tőkés holding cégre hasonlít, mert több mint 50 cégben tulajdonos, amelyek közül néhány (pl. Metamask, Infura) már most is megkerülhetetlen szereplők. A kockázati tőke irányultságú cégek közül a Digital Currency Group ill. a Blockchain Capital, akik a vezető kriptotőzsdékben, kripto média cégekben és fejlesztő cégekben bírnak tulajdonrésszel. Gyakorlatilag minden előbb felsorolt szervezetet karizmatikus vezetők (Vitalik Buterin, Elisabeth Stark, Adam Back, Joe Lubin, Barry Silbert, Bart Stephens) irányítanak.

A Ripple Labs fő tulajdonosa Chris Larsen, aki a kriptós körökből kissé kilóg, hiszen stratégiáját a „régi világ”, a bankok blokklánc alapú átutalási rendszerrel való ellátása köré építi, és aki 2018 januárjában a kripto őrület tetőpontján a világ egyik leggazdagabb emberévé vált rövid időre.

Az elméleti háttér tekintetében az okos szerződések atyjának és a megalkuvás nélküli pénzügyi és személyes függetlenség szószólójának tartott Nick Szabó rendelkezik kiemelkedő karizmával.

Az ő általa képviselt mondanivaló áll legközelebb a bitcoin alapítójához Satoshi Nakamotohoz, aki kétségkívül a kriptodevizák világának legnagyobb egyénisége. Satoshi a kripto panteon trónján ül, és még az igazi nevét sem sikerült kideríteni, sőt azt sem lehet róla tudni, hogy életben van-e még egyáltalán. Személye nem kis részben járult hozzá a bitcoin misztikusságához és ezzel átütő sikerének növeléséhez.

A kripto erőtérben adva volt tehát egy lelkesítően ható új technológia, körülvéve számos nagy egyéniséggel és a szükséges sztorival, amelyről Satoshi gondoskodott. Minden egyben volt a könnyű és gyors sikerhez?

A kriptodeviza piac bukása és újra feltámadása

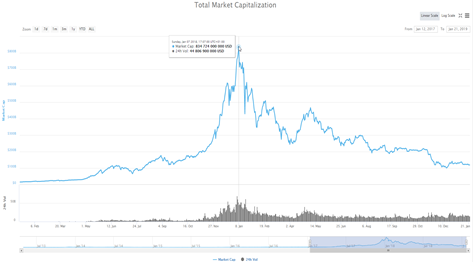

A sokat megélt kriptós közösséget és a kriptodevizákat a 2017 tavaszán lezajlott kriptodeviza piaci árfolyam robbanás a világ figyelmének középpontjába emelte. Az ethereum, a ripple és számos un. altcoin (a bitcoinnal szemben altcoinnak hívják az összes többi kiptodevizát) árfolyama hetek alatt felrobbant, volt, aminek megszázszorozódott az értéke. Ez a világ vezető média portáljainak figyelmét felkeltette, ami persze FOMO-t (Fear Of Missing Out=a kimaradástól való félelem) okozott, és végül 2017 késő őszén átcsapott vételi pánikba. Becslések szerint több tízmillió ember igyekezett hirtelen számlát nyitni a kriptodeviza tőzsdéken. A lufi 2018 januárjában kipukkadt és az összesített kriptodevizapiaci kapitalizáció a 840 milliárd dolláros csúcsról 100 milliárd dollár közelébe esett 2018 őszére. Az ether 1400-ról 85-ig 94%-os árfolyam esést szenvedett el.

A kriptodevizapiac asztronómikus emelkedését óriási visszaesés követte

forrás: coinmarketcap.com

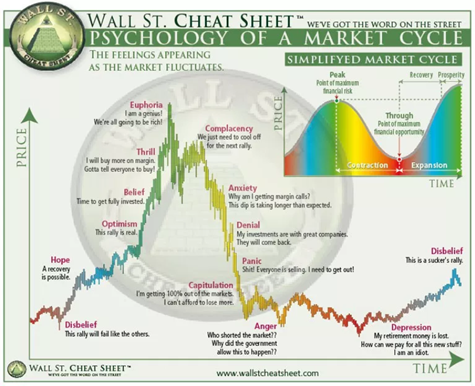

Mi jöhet ez után, kérdezték a befektetők, és a figyelem természetesen módon a korábbi tőzsdei lufik felé terelődött. A legkézenfekvőbb analógiát a 1999-2001 évi dot.com lufi szolgáltatta, kísértetiesen hasonló grafikonokkal. A vételi eufóriát megelőző és az azt követő befektetői érzelmeket (a piac pszichológiáját) szemléltető ábra szerint az emberek mindkét irányban hajlamosak a túlzásokra.

A befektetők érzelmi hullámvasútját jeleníti meg ez a híres ábra

A maximális veszteséget a piaci eufória teteje, míg a maximális lehetőséget a teljes depressziós fázis kínálja.

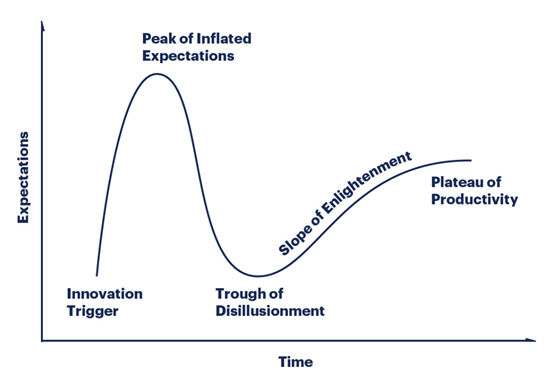

Tekintettel arra, hogy a kriptodevizák kapcsán elsősorban technológiai újításokról beszélhetünk, a Gartner ciklus elmélete (ami a gyakorlatban már sokszor helyesen vizsgázott) szintén segítségül hívható. Az új technológia megjelenését rövid távon túlértékelik az emberek, ami hamarosan túlzott kiábrándulásba csap át. Ezt követően van idő a második generációs termékek kifejlesztésére, az organikus fejlődésre és a valós értékteremtésre. Ez azonban hosszabb folyamat, de amennyiben a technológia valóban hasznosnak bizonyul a vállalatok számára vagy a mindennapokban, akkor a hatás hosszabb távon jóval meghaladja a kezdeti várakozásokat is.

A Gartner görbe, ami egy új technológia elfogadásának karakterisztikáját írja le, hasonló görbét ad, mint a befektetői szentiment

Forrás: gartner.com

2018 novemberében a bitcoin árfolyama lefelé áttörte a sokáig támaszul szolgáló 6000 usd/btc körüli szintet és ezzel kezdetét vette a pánik és a kapituláció időszaka.

Érdekes volt megfigyelni, hogy sokan- köztük tudósok is- kárörvendő érzelemmel telve kommentálták a bitcoin és a kriptodevizák „halálát”.

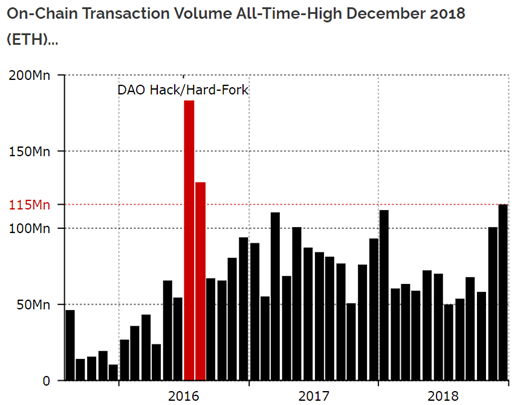

Viszont a nagyobb kriptodeviza hálózatok a hatalmas árfolyam esés ellenére is az egészséges működés jeleit mutatták. A bitcoin bányászat a legtöbb bányász számára veszteségessé vált, azonban a bitcoin flexibilis algoritmusa a bitcoin bányászat nehézségét (difficulty) csökkentette így nem következett be a bitcoin hálózat leállása. Az ethereum hálózat etherben kifejezett tranzakció volumene még nőtt is 2018 év végére.

A tranzakció volumene etherben kifejezve nem csökkent, hanem még nőtt is a 2018 évi medvepiac ellenére

Forrás: https://diar.co/volume-3-issue-2/

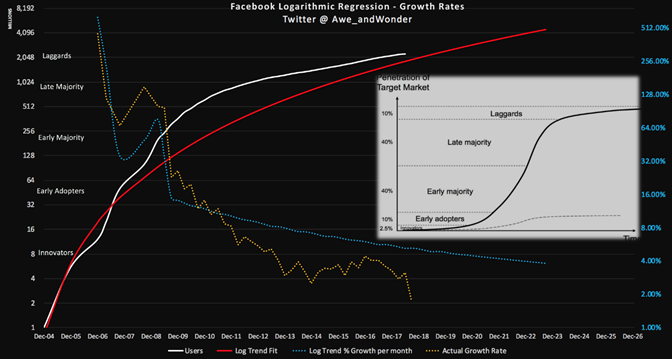

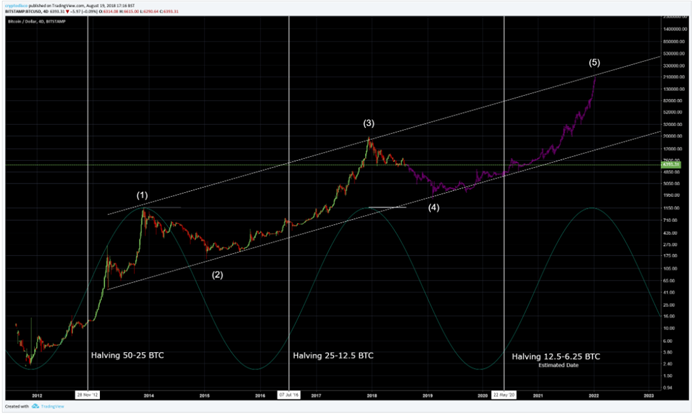

A 2018 évi FOMO (félelem a kimaradástól) miatt kriptodevizákat vásárló kisbefektetők milliói tehát megégették magukat, viszont a bitcoin vállalkozók, a technicista fejlesztők és a régóta bitcoinban „ülő” hodlerek reakciója csak annyi volt: „láttunk már ilyet”. És valóban, ha a bitcoin grafikonját logaritmikus skálán jelenítjük meg, és ezen az árfolyam fejlődését egy logaritmikus regressziós görbéhez képest vizsgáljuk, jól látható, hogy ez a harmadik hasonló „buborék” volt a bitcoin történetében.

A bitcoin árfolyam fejlődésének, „világpénzzé” válásának modellje

Forrás: Twitter Awe&Wonder

A hosszú távú kriptodeviza befektetők szerint a bitcoin elfogadása (adoptációja) lassú folyamat, amiben egy fontos, de nem végleges mérföldkő volt a 2017 évi buborék és annak 2018-as kipukkadása. Amennyiben a fundamentális értékek állnak a középpontban, azaz a felhasználói bázis növekedése és a kulcsfontosságú fejlesztések folytatódása, akkor lehet alapja a fenti növekedési modellnek, amely tulajdonképpen a bitcoin „világpénzzé” válásának folyamatát írja le.

Milyen analógia hívható segítségül a közelmúltból a felhasználói bázis növekedésére? A bitcoin a Facebook 2008 évi állapotához hasonlóan az „early adopters” (korai felhasználók) és az „early majority” (korai sokaság) határán lehet. Ha a bitcoin hálózatán alapuló decentralizált pénzügyi rendszerben meg tudnak jelenni olyan egyszerűen elérhető felhasználási alkalmazások, amik tömegeket képesek vonzani, akkor megalapozott a fenti növekedési modell, egyébként viszont nem.

A Facebook felhasználói bázis növekedésének S görbéje

forrás: medium.com, Awe&Wonder

Visszatérve a Gartner görbéhez: a fundamentális építkezéshez és a köznapi életben felhasználható termékek ezreinek a kifejlesztéséhez számos előfeltételre van szükség. Mik ezek?

A kriptodeviza piac fejlődésében kulcsfontosságú tényezők

Jogrendszer és szabályozás

A kriptodevizapiac teljesen globális, az értékek másodpercek alatt mozgathatóak kontinensek között, ezzel szemben a jogrendszer fragmentált. Mivel az teljesen utópisztikus, hogy globális szabályozás lépjen életbe -tulajdonképp erre volna szükség- kijelenthető, hogy a lassacskán megalkotásra kerülő „nemzeti” szabályozások már önmagukban óriási korlátozást jelentenek a kriptodevizapiacra nézve. A legtöbb ország egyelőre vagy nem hozott szabályozást és emiatt óvatosan megengedő, vagy elutasító a kriptodevizákkal szemben.

2015 folyamán az USA-ban a CFTC (Commodity Futures Trading Comission) a bitcoint, és más hasonló „virtuális devizákat” árupiaci termékként definiálta (commodity) így a felügyelő hatóság jogkörét a CFTC látja el. Azonban az értékpapírnak minősíthető tokenek esetében a besorolást és a felügyeletet a SEC (Securities Trading Comission) látja el. A tokenek besorolása a Howey teszt alapján történik. William Hinman SEC igazgató részéről 2018 június 14.-én elmondott beszéd egyik legérdekesebb része, hogy ha egy eredetileg értékpapírkibocsátásnak minősíthető tranzakció után a későbbiekben egy teljesen decentralizált szervezet jön létre, akkor az eredetileg értékpapírnak minősíthető token a későbbiek során elveszti „értékpapír jellegét”, ezért a token forgalmazása már nem tartozik a SEC felügyelete alá. Ezzel a mondattal nagy kő esett le a kriptotőzsde üzemeltetők és az ethereum tulajdonosok szívéről és az árfolyam 470-ről 520 dollárra ugrott. Szintén fontos az az álláspont, hogy az egyébként nem értékpapír bitcoint, amennyiben valaki egy alapba helyezi és az alap jegyeit forgalmazni kezdi, akkor az értékpapírnak ill. forgalomba hozatalnak minősül.

A 2017 és 2018 év folyamán kitört tokenkibocsátási láz ICO= Initial Coin Offering, a korábbi kötöttségektől mentes eufórikus tőkegyűjtésbe torkollott, ahol a komoly szereplők mellett nagy arányban jelentek meg a kalandorok. Mivel az ICO-k által kibocsátott tokenek javarésze erc-20 token volt és a tőkegyűjtők többsége ether ill. bitcoin kriptodevizában kapta a tőkéjét az ether árfolyama az óriási többlet kereslet miatt száguldásba kezdett. A mézeshetek, hónapok azonban 2018 őszén végképp véget értek. Az amerikai tőzsdefelügylet (SEC) bírságokat kezdett kiszabni és visszafizettetni a szerinte a tőkeemelési szabályok megsértésével begyűjtött pénzeket. Számos ICO fölött függ a Damoklész kardja, hiszen nem lehet tudni, hogy mit fognak értékpapír kibocsátásnak minősíteni. A szabadság (és szabadosság) szellemét visszagyömöszölték a palackba, az ether ára pedig összeomlott. Több ICO a begyűjtött ethert nem váltotta át dollárra, de a befektetőknek dollárban kéne visszafizetni a pénzt, ami nyilvánvalóan lehetetlen, hiszen az eltelt idő alatt megtizedelődött az árfolyam.

Azonban egyik félnek sem érdeke, hogy a nagyon innovatív, blokkláncos technológiai cégek elhagyják az országot, így számos kongresszusi meghallgatást követően beterjesztettek egy jogszabály csomagot Token Taxonomy Act of 2018 néven, ami szétválasztaná a tokeneket „értékpapír” tokenekre (security token STO) és „felhasználási” token (utility token) re. Az ICO-t tartani szándékozó cég elkezdhetné a tokenkibocsátást már a felügyeleti eljárás fázisában, de ha a SEC (USA tőzsde felügyelet) értékpapírnak minősíti a tokent, akkor vagy vissza kell fizetni a tőkét, vagy meg kell felelnie az értékpapír kibocsátási szabályoknak. A törvényjavaslat felmentvény adna kisebb összegek esetén a kriptodevizákon elért árfolyamnyereség adó jelentés alól. Utóbbi azért fontos, mert teret nyithat a kriptodevizákban zajló mikrofizetéseknek. Eddig ugyanis kis összegek esetén is ki kellett volna mutatni, hogy a kriptodeviza fizikai termékre (mondjuk egy csésze kávéra) való átváltása esetén mekkora árfolyam nyereség keletkezett. Emiatt a törvényjavaslatnak a „de minimis” része (felmentvény kis összegű fizetések esetén a nyereség adó bevallása alól) előrelépés lehet az irányba, hogy számos kereskedő hivatalosan elfogadja a kriptodevizákat fizető eszközül, ami természetesen felgyorsítaná az adoptációt.

Az európai országok közül Málta, Lichtenstein, Svájc és Észtország, valamint Gibraltár számít a legkriptóbarátabb helyszínnek.

A svájci jogi keretrendszert 2018 őszén tették közzé, kevésbé a kriptodevizákra, inkább az elosztott főkönyvekre (DLT) és a blokkláncra ill. az ICO-kra fókuszálva. Általánosságban elmondható, hogy a jelenlegi jogi keretrendszerbe illesztik be a technológia innovációkat. A keretrendszert folyamatosan tervezik továbbfejleszteni. Egy újfajta fintech licenszet is lehet igényelni, hogy elősegítsék az innovatív startup cégek svájci letelepedését. Az ICO-k minősítését (Initial Coin Offering= tőkegyűjtés token kibocsátás által) a token fajtájától (security token, utility token vagy hibrid token) és a felhasználás módjától függően minősítik. Amennyiben egy tokent security tokennek minősítenek, akkor a zártkörű részvénykibocsátási szabályok vagy a nyilvános tőkegyűjtési szabályok lépnek életbe. Már el is indultak a bankok által lebonyolítható első ICO-k.

A brit pénzügyi felügyelet FCA (Financial Conduct Authority) által 2019 januárban kiadott útmutató részletesen foglalkozik az általa „exchange token”-nek nevezett kriptodevizákkal (bitcoin, litcoin, ethereum stb.), melyeket nem minősítettek árupiaci terméknek, de amelyek spot kereskedelme továbbra is kívül esik a felügyeleti hatáskörön, ugyanakkor a pénzmosási törvénynek meg kell felelniük a kriptotőzsdét üzemeltető vállalkozók. Az értékpapír tokenek „security token” felügyelt eszközök a hagyományos részvényekhez kötvényekhez stb. hasonlóan, míg a „utility tokenek”-olyan felhasználási tokenek, amik a befektetésért cserébe pl. egy szolgáltatáshoz való hozzájutást tesznek olcsóbbá- másodlagos kereskedelme nem felügyelt tevékenység. Ez utóbbi jelentős eltérés az USA szabályozáshoz képest, sőt hacsak nem minősíthető e-money-nak a utility token, akkor teljesen kívül is esik a felügyelet hatáskörén.

Az Európai Unió felállított egy blokklánc figyelő központot, és lassan az EU-ban is körvonalazódik egy jogi keretrendszer. Egyelőre problémát jelent, hogy a publikus blokklánc alaptulajdonsága a megváltoztathatatlanság, ez pedig nem fér össze az éppen csak életbe léptetett GDPR irányelvekkel (pl. „felejtés joga”). Az EU (Joint Research Center) által készített blokklánc technológiai összefoglaló #Blockchain4EU (88. oldal) szerint a személyes adatokat akkor is hagyományos adatbázisokban érdemes tárolni, ha egy blokklánc projektről van szó.

Pénzmosásról, terrorizmus finanszírozásról szóló jogszabályok

Még nehézkesebbnek ígérkezik a pénzmosási törvényeknek való megfelelés. Az un. „privacy coin”-ok pont azért jöttek létre, mivel a bitcoin alaphálózata túlságosan is nyomonkövethető bárki számára. A monero, zcash egyik fő értéke viszont pont abban van, hogy nyomon követhetetlen. Máris van olyan hedge fund aki emiatt a privacy coinokat kihagyja a portfóliójából. A technológia válasza, hogy un. KYC-AML rétegeket kezdenek fejleszteni, amelyekkel azonosíthatóvá és „jelölhetővé” válik a fizetési tranzakció a hatóságok ill. a felhatalmazott entitások részére. Mondani sem kell, hogy sok embernek ez nem tetszik, így felvetődik az a probléma, hogy bizonyos kriptodevizák illegálissá válhatnak olyan országokban is, ahol egyébként nem tiltják a kriptodevizák használatát. A megoldás valószínűleg a készpénzhez hasonló „de minimis” szabályok bevezetésében rejlene, azaz a kisebb összegek mozgatása legális maradhatna akkor is, ha anonim. A nagyobb összegek átutalása viszont nem kerülheti meg a KYC-AML szabályokat, ebben Ázsia is fel fog zárkózni az USA és Európa mellé, sőt mivel blokklánc alapú megoldásokkal automatizálni is lehet ezeket a compliance folyamatokat, éppenséggel a blokklánc technológia lesz az alapja a globális „regtech”-nek.

Az USA-ban a virtuális devizákkal foglalkozó cégek egy része máris regisztrálta magát a FinCEN-nél (Financial Crimes Enforcement Network) és bankokhoz hasonló pénzmosás ellenes szabályzatokat léptetett életbe. Hasonlóan szigorú vizsgálatokat végez ügyfelei körében az európai Bitstamp is.

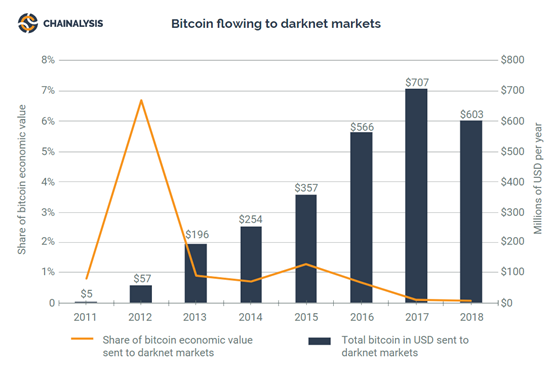

A bitcoint gyakran éri az a vád, hogy leginkább pénzmosásra használják. Ennek fényében kifejezetten fontosnak mondható a Chainalysis 2019-ben publikált tanulmánya, mely megállapítja, hogy a 2012 évi 6%-ról már kevesebb, mint 1% a darkweben történő felhasználás, igaz a forgalom így is évi 600 millió dollár körül van, ami azonban szinte eltörpül a Danske Bank botrányban érintett 200 milliárd eurós összeghez képest.

Nem a bitcoin a legfontosabb pénzmosó eszköz. 1% alatt a bűnügyi felhasználás

Adószabályok

Számos országban egyéb jövedelemnek számít a kriptodevizákon elért árfolyamnyereség, ami az egyik legkedvezőtlenebb adózási típus, ráadásul előfordulhat, hogy nem állítható szembe a nyereséges üzletek eredménye a veszteséges üzletekkel így olyankor is magas adóalap keletkezhet amikor ténylegesen veszített a befektető a kriptodeviza ügyletein.

Az EU-ban arra már született bírósági állásfoglalás, hogy a kriptodevizák nem áfásak, és ebből többen a devizák adózásához hasonló következményeket vélnek kiolvasni az adózás tekintetében is. A kriptodevizákra vonatkozó adójogszabályok azonban korántsem egységesek az EU-ban.

Összességében elmondható, hogy a 20. századi jog és adórendszer nem állt felkészülten a 21. századi kriptodevizák „fogadására” és az országok többségében ez továbbra sem prioritás. Ebből (is) következik, hogy a technokrata fejlesztők, fittyet hányva a szabályozási és adózási jogszabályi csírákra, elkezdték kidolgozni egy autonóm és anonim pénzügyi rendszer alapjait.

Az átlagemberek számára azonban ez nem megoldás. A blokklánc technológia és a kriptodevizák által eljövendő költségcsökkenés és hatékonyságnövekedés jó eséllyel ki fogja kényszeríteni a jó szabályozást, mert különben az innováció odébbáll egy támogató jogi és adózási környezetű országba.

A kriptodeviza piac intézményi háttere.

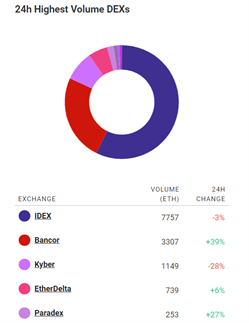

A kriptodevizák fő kereskedési területe a kriptodevizatőzsdéken van. Helyesebben nem is tőzsdének, hanem piactereknek kellene hívni őket, hiszen ezek a cégek tulajdonképpen egyszerre töltik be a tőzsde (ajánlatok párosítása), a brókercég (ügyfélkapcsolatok), a letétkezelő és elszámolóház funkcióit. Ez kockázatkezelés szempontjából egy megnövekedett kockázatot jelent a hagyományos tőzsdei struktúrához képest, ahol ezek a szereplők hagyományosan szét vannak választva. Ez az egyik fő oka annak, hogy olyan sok botrány „hekkelés” volt, amelynek egy része feltehetőleg „önhekkelés”. Adódik a kérdés, hogy egy elhivatottsága szerint decentralizált piac miért centralizált struktúrában kereskedik, amire az a válasz, hogy a jelenlegi decentralizált tőzsdéken, nincs elég likviditás, az ajánlatok okos szerződésbe foglalása az ethereum hálózat kapacitásának korlátossága miatt lassú lehet és a gas költség (az ethereum hálózatnak az ether törtrészében gas-ban fizetendő díja) magasabb is lehet, mint a centralizált szervereken futó kriptotőzsdék tranzakciós díja. Ugyanakkor a decentralizált tőzsdék várható fejlődésével akár fordulat is bekövetkezhet, amit a legtöbben a Binance decentralizált tőzsdéjének indulásától remélnek. A decentralizált tőzsdék kiemelkedő előnye az, hogy a tőzsde többé már nem lesz letétkezelője a tőzsdén „megforduló” kriptodevizáknak, hiszen az egész adás-vételi folyamatot okos szerződések menedzselik és a felhasználók a saját privát kulcsukkal írnak alá, a tranzakciók peer-to-peer (közvetlenül a felhasználók között) zajlanak így egyáltalán nincs szükség letétkezelőre. Továbbá számlanyitásra sincs szükség, mert a felhasználó wallettjéből közvetlenül lehet kereskedési műveleteket indítani.

Az öt „legnagyobb” forgalmú decentralizált tőzsde (napi forgalom ether-ben)

forrás: https://dex.watch

A centralizált kriptodevizatőzsdék közül a legnagyobb forgalmúak a napi 2-3 milliárd dollárt is elérték 2018 januári csúcsra járatásuk idején. A 2017-ben indult Binance a legnagyobb a világon, míg Európában a nemrég koreai tulajdonba került Bitstamp a piacvezető, mely Luxemburgban pénzforgalmi intézményi licensszel bír. Az USA-ban a Coinbase ill. a Gemini, valamint a Kraken a piacvezetők. A Binance karizmatikus vezetője CZ (Changpeng Zhao) stratégiája szerint minden kontinensen szeretnének ott lenni egy-egy centralizált tőzsdével, valamint a saját binance blokkláncon futó (BNB) decentralizált tőzsde is globális lenne. A jelenleg erc-20 tokenként létező BNB utility tokent hamarosan „átköltöztetik” saját blokkláncra.

Futures piac

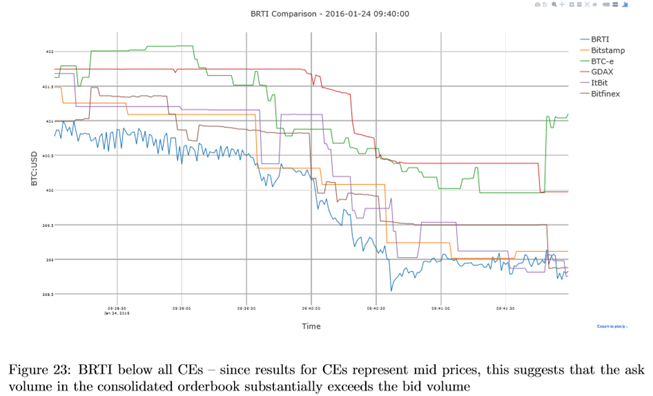

A Chicagói bitcoin futures piacot indulása óta sok kritika érte, hogy a legális árfolyam manipuláció eszköze, hiszen nem bitcoinban kell elszámolni, hanem készpénzben. A futures kontraktus specifikációja részletezi (3. bekezdés), hogy a kiválasztott tőzsdék ajánlati könyvéből képzik az árfolyamot. Egyes feltevések szerint pl. robotprogramok segítségével van lehetőség nagytételű ajánlatok beadásával le vagy felfelé irányba mozgatni a piacot, amit aztán vagy a kriptotőzsdék közti arbitrázsra, vagy a stop-lossra kényszerített kriptotőzsdei befektetők OTC piacon való letradelésére, vagy egyszerűen csak a bitcoin árának trendszerű lefelé mozgatására lehet használni. Tény, hogy pont a futures kontraktus 2017 december 17.- i debütálása óta a bitcoin árfolyama trendszerűen lefelé mozog.

A CME futures folyamatos bitcoin referencia árának (BRTI) előzetes elemzésére készített tanulmány 23. ábrája szerint a BRTI ár hosszabb időn keresztül alulreprezentálhatja a nagyobb tőzsdék árát

A CME futures folyamatos bitcoin referencia árai

forrás: https://www.cmegroup.com/trading/files/bitcoin-white-paper.pdf

A bitcoin futures piacra egy igazi nagyágyú az ICE (a New York Stock Exchange tulajdonosa) által hamarosan bevezetni kívánt „fizikai leszállítású” bitcoinban elszámolt futures kontraktus hozhat új lendületet. A decentralizált bitcoin centralizált struktúrákban való kereskedelme, elszámolása kétségkívül jelentősen növelheti a kockázatokat az un. „black swan” eseményeknél.

Az ICE a Microsofttal és a Starbucks-sal közösen hozta létre a Bakkt nevű leánycégét, nem titkoltan azzal a céllal, hogy az intézményi befektetők bizalmát elnyerve hatalmas szeletet hasítsanak ki a kriptopiaci tortából. A Bakkt kriptodeviza és más kripto eszköz letétkezelési szolgáltatást is fog nyújtani intézményi ügyfeleinek.

A kriptodevizák tárolása és letétkezelése

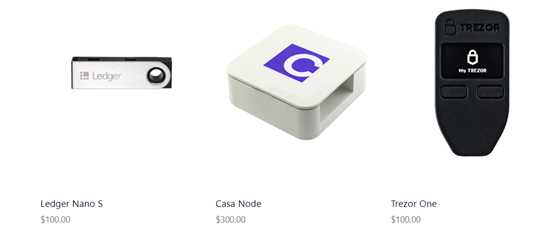

A decentralizáltságot értéknek tartó magánbefektetők a kriptodevizáikat saját maguk szeretik tárolni, azaz a kriptodeviza címeikhez tartozó privát kulcsot szeretik birtokon belül tudni. Erre több lehetőség is van. A legnagyobb biztonságot az un. cold storage nyújtja: a privát kulcsot tároló eszköznek nincs direkt internet kapcsolata. Ebben a típusban biztonságos, de eléggé kényelmetlen a paper wallett, amely kinyomtatott formában papíron vagy műanyag lapon tárolja a privát kulcsot, amelyet aztán széfbe helyeznek. A pendrive szerű hardware eszközök a legelterjedtebbek (Ledger és Trezor a két vezető márkanév). Mindkét eszköz többféle kriptodeviza privátkulcsot is képes tárolni és az erc-20 tokeneket is támogatja és egy olyan formában tárolja a privát kulcsokat, hogy azok csak titkosított formában „hagyják el” a hardver eszközt. Ha valaki fizikailag megszerzi ezeket a Ledger eszközt és nem tudja a hozzá tartozó PIN kódot, akkor hiába szedi szét erőszakkal, a titkosított chipen tárolt információ megsemmisül.

Ha valaki közvetlenül szeretne kapcsolódni a bitcoin hálózatra, hogy pl. egy hard fork esetén a forkolt kriptodevizát is elérje a walletjében (pl. 2017. augusztusában a bitcoin-bitcoincash fork után, akkor egy olyan vallettet kell letöltenie, ami közvetlen node-dal csatlakozik a bitcoin hálózatra és a teljes blokkchain láncot le kell töltenie és szinkronizálnia, ami órákig/több napig is eltarthat. Saját használatra használt eszközzel pl. egy laptoppal nem célszerű ezt végezni, mert ha közben meghekkelik a gépet és ellopják a wallettben tárolt privát kulcsot, akkor az összes bitcoint meg tudják szerezni. Vannak már célhardverek is a fenti műveletre pl. Casa Node, amelyek sokkal biztonságosabbak.

Kriptodevizák privát kulcsának menedzselésére szolgáló hardver eszközök

forrás: Casa webstore

Mobil eszközön vagy böngészőben futó un. „hot walletban” csak annyi kriptodevizát szoktak tárolni, amennyi a napi felhasználáshoz szükséges. Számos wallett szolgáltató van. Például a mikrofizetéshez használható Lightning Network kompatibilis Eclair wallett az Acinq terméke és a Google PlayStore-ból letölthető.

Az Eclair Androidos mobilon futó Lightning Network kompatibilis hot wallett applikáció

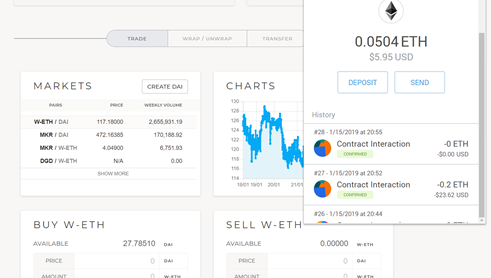

A Google Chrome (és más böngészők) add-on jaként telepíthető Metamask a ConsenSys csoportba tartozó nagysikerű startup terméke. A Metamask összekapcsolható hard wallettekkel pl. Trezor is, de legnagyobb előnye abban van, hogy közvetlenül az internet böngészőjéből hajthatóak végre mikrofizetések vagy pedig decentralizált tőzsdékhez lehet vele kapcsolódni és a Metamaskban tárolt tokenekkel azonnal lehet tranzaktálni (számlanyitás nélkül, okos szerződéseken keresztül).

Metamask hot wallett decentralizált tőzsdéhez kapcsolt állapotban

Forrás: Cointresor Zrt.

Az egyéni befektetők többségét valószínűleg nem érdeklik a decentralizáció előnyei, hanem a kriptodevizákat is -más eszközökhöz hasonlóan-egy centralizált szereplőn keresztül szeretnék kereskedni és a privát kulccsal való „bajlódás” -ról lemondani. A Revolut 2017 őszén ezt ismerte fel és nagyon hamar mintegy 1,5 millió ügyfelet szerzett a kriptopiaci mánia tetején.

Teljesen egyedi infrastruktúrát kíván az intézményi befektetők ill. a tervezett bitcoin ETF számára történő kriptodeviza letétkezelés, melyeket erre specializált cégek szolgáltatnak.

A rendkívül dinamikusan fejlődő terület egyik piacvezetője a BitGo, amely az USA hatóságai által felügyelt vállalkozás, és amelynek főként tőzsdék ill. hedge fundok az ügyfelei. A nagybefektetők igényeinek megfelelő szolgáltatások többes aláírású letéti számlák, a hot és a cold wallettek szétválasztása, a privát kulcs recovery stb. mind a letétkezelő feladatai közé tartoznak. A cégbe beszállt az ex Goldman Sachs partner Mike Novogratz cége a Digital Galaxy és maga a Goldman Sachs is 58 millió dollárral.

A nagy beruházást igénylő kripto eszköz letétkezelésbe az ismertebb nevek közül az ICE (Bakkt nevű leánycégén keresztül), a Fidelity (leánycége a Fidelity Digital Assets), és a KingdomTrust is befektetett.

Európában a svájciak a nemesfém letétkezeléshez hasonló erős pozíciót szeretnének elérni a kriptodevizák és digitális eszközök letétkezelésében is.

Az intézményi igényeknek megfelelő letétkezelés kiépülése az első alapfeltétel ahhoz, hogy az igazán meghatározó nagybefektetők, alapkezelők, nyugdíjalapok, family officok, hedge fundok, kriptodeviza ETF-ek nagy összegeket fektethessenek be ezen a piacon.

2019-ben várhatóan jelentős fordulat fog bekövetkezni az intézményi befektetők és a kriptodevizák, digitális eszközök viszonylatában: az infrastruktúra kiépülésével a pénzvilágban megszokott nagy nevek és nagy pénzek megjelenésével már nem ignorálhatja senki ezt a piacot, ezért eljön a piac „tanulási” fázisa, amit néhány éven belül követhet a nagyobb mértékű befektetés.

Bitcoin ATM-ek

A bitcoin ATM-ek száma összesen 4000 db körül van a világon és stabilan, de viszonylag lassan növekvő tendenciát mutat. Míg a fejlettebb országokban bitcoin és más kriptodevizák vásárlására használják őket, addig pl. Dél-Amerikában a kis összegű készpénzfelvétel a jellemző a „hazautalt” kriptodevizákból.

Bitcoin OTC piac

A localbitcoins 248 országban jelenlévő finn startup, amely mintegy 4 millió magánszemély felhasználóval rendelkezik, és un. lokális OTC (over-the-counter) piacot üzemeltet. A szolgáltatás lényege, hogy segítenek az eladók és a vevők helyszíni egymásra találásában, valamint un. escrow szolgáltatást is igénybe lehet venni a cégtől, azaz a vevő letéti számlára fizet, az eladótól pedig akkor terhelik be a bitcoint, mikor már az escrow számlán van a pénz. Azonban sok esetben készpénzért cserél gazdát a bitcoin.

OTC intézményi piac

Ezeket a kriptodevizatőzsdék közreműködésével üzemeltetik a nagyobb intézményi befektetők részére. Az OTC intézményi piacon esetenként nagyobb forgalom lehet, mint a tőzsdéken. Az intézményi befektetők részére gyakran túl kicsi a tőzsdei likviditás, valamint nem szeretnék, hogy lássák a tevékenységük irányát és nagyságát. A CME futures piacának felfutásával az intézményi OTC piac is növekszik.

Önszabályozó szervezetek

Az USA-ban a Gemini tőzsdét alapító Winklevoss fivérek javasolták, hogy hozzanak létre egy önszabályozó testületet, melyet 2018-ban meg is alapítottak 3 másik tőzsde (köztük az európai Bitstamp) csatlakozásával. A szervezet neve VCA (Virtual Commodity Association). Deklarált céljuk, hogy csak virtuális devizákkal kívánnak foglalkozni, azaz értékpapírnak minősíthető tokenekkel nem. A virtuális devizákat pl. bitcoin, ethereum, litcoin az USA szabályozása árupiaci terméknek tekinti és a spot (azonnali) kereskedelmét a CFTC az aranyhoz hasonlóan nem felügyeli, csak az esetleges csalási ill. árfolyam manipulációs eseteket vizsgálja. Ennek ellenére a VCA, egy a piaci résztvevőkből álló önszabályozó és felügyelő szervezetté kíván válni. Az analógia visszaköszön a fizikai aranypiacról, ahol az LBMA (London Bullion Market Association) tölt be hasonló funkciót és egyúttal érdekképviseletet is.

Inkább a blokklánc iparban tevékenykedő cégeket fogja össze a Global Blockchain Business Council, amelynek egyik kifejezett célja az edukáció, ill. a szabályozó hatóságokkal való párbeszéd. A szervezet 2017-ben alakult Davosban.

Értékpapír tokenekre specializálódó tőzsdék és piacterek

Az értékpapírok kereskedelmét a SEC felügyeli, így az értékpapírnak minősített tokeneket forgalmazni kívánó vállalkozásoknak legalább piactér (marketplace) üzemeltetésére vonatkozó licenszet kell szerezniük. A megcélzott piaci szegmens a zártkörű értékpapírok piaca, mely az USA-ban 2017-ben 1600 milliárd dollár volt. Mivel a tőkeemelési folyamat egyszerűsítése, az ingatlanok és más fizikai javak tokenizálása a közeljövő nagy üzlete lehet, ezen a téren is komoly verseny kezdődött. Az egyik első fecske az Open Finance Network. Az iparág most kezdi kidolgozni a protokolljait pl. különösen izgalmas a compliance (ügyfél megismerés, pénzmosás, adók) folyamat decentralizált, erc-20 formában tokenizált változata, amelyre a Regulated Token standardot dolgozták ki, és amely tranzakciónként képes ellenőrizni és okos szerződéseken keresztül engedélyezni a kereskedést, valamint az erc-1400-as tokenstandard, amelybe egy zártkörű értékpapírkibocsátás és forgalmazás számos ismérve belepogramozható.

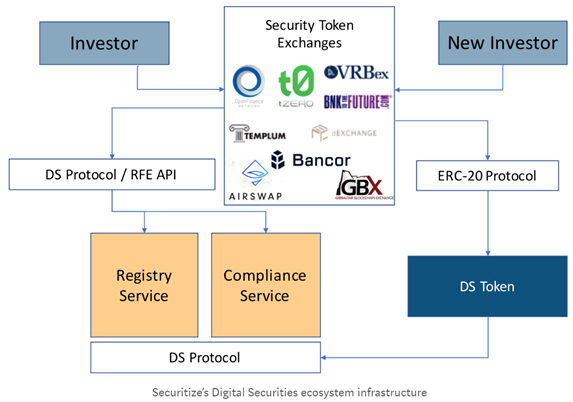

A Securitize startup elképzelése a decentralizált értékpapír token tőzsdék hálózatának kialakítására

forrás: medium.com, Carlos Domingo

Blokklánc és kripto kockázati tőke befektetők

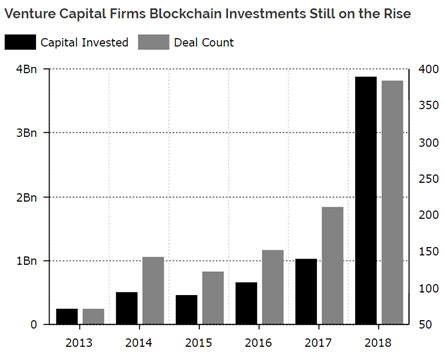

A kockázati tőkések 2018-ban közel 4 milliárd dollár értékben fektettek kriptodevizákkal, blokklánc technológiával foglalkozó vállalatok részesedéseibe, valamint kriptodevizákat is vásárolnak stratégia célból. A legnagyobb tőkebefektető a Goldman Sachs-os múlttal rendelkező Michael Novogratz cége, a Galaxy Digital Bank. 2019-ben a Galaxy Digital Bank 250 millió dolláros alapot hozott létre, hogy hitelt nyújtson a pénzügyi nehézségekkel küzdő, de igéretes kriptós projekteknek.

2018-ban a kockázati tőke érdeklődése nagyon megnőtt a blokklánc startupok iránt

(bal tengely: befektetett tőke Mrd usd, jobb tengely: befektetési tranzakciószám)

forrás: https://diar.co/volume-2-issue-39/

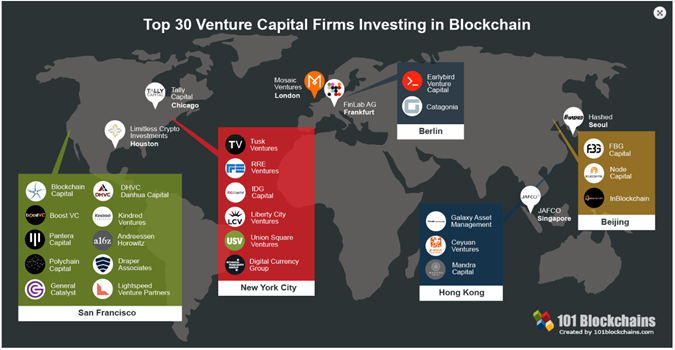

Jellemző, hogy a legtöbb szereplő kizárólag a kriptó világba fektet, de megjelentek a hagyományos kockázati tőke befektetők is pl. az Andreessen-Horowitz, Danhua Capital, Boost. A kizárólag a kriptó/blokklánc területre fókuszálók közül a legnagyobbak: Blockchain Capital, Digital Currency Group, Pantera Capital, Kosmos Capital, A híresebb „angyal” befektetők a kriptótérben: Tim Draper, Roger Ver,és az AngelList-et alapító Naval Ravikant is számos kriptó befektetéssel is rendelkezik.

A 30 legnagyobb blockchain kockázati tőke befektető cég a 101blockchains.com szerint

forrás: 101Blockchains.com

Alapok, Hedge fundok

Az USA-ban számos kisebb zártkörű hedge fund indult 2017-2018 folyamán, melyek többsége nem regisztrálta magát a SEC-nél. A Barry Silbert féle Digital Currency Csoportba tartozó Grayscale bitcoin alapja a legnagyobb, közel 1 mrd dollárnyi bitcoin van benne, amit a Xapo letétkezelőnél tárolnak, de az alap csak akkreditált befektetők részére érhető el.

Nyilvános, SEC által regisztrált bitcoin ETF még nem létezik. Bár számos kérelem (Gemini, VanEck) volt már a SEC előtt, de elsősorban a megfelelő letétkezelésre és a transzparens tőzsdei kereskedés hiányára hivatkozva eddig minden kérelem elbukott, azonban csak idő kérdése, hogy előbb-utóbb lesz bitcoin ill. más kriptodeviza ETF, amely jelentős mértékben meg fogja könnyíteni a kriptodevizákba való befektetést.

Az hedgefund szupersztárok közül a legtöbben elutasítóak (pl. Warren Buffet, Ken Griffin) a kriptodevizákkal szemben, azonban a Yale egyetem alapítványi vagyonának legendás kezelője, David Svensen komoly összeget fektetett be kriptodevizákba ill. blokklánc technológiával foglalkozó cégekbe partnerségben kriptodevizára szakosodott kockázati tőkésekkel.

A Vision Hill összeállítása a kripto alapok stratégiájáról

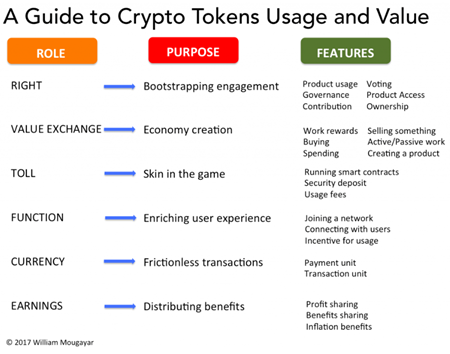

Tokenomics

„A token a privát kibocsátású pénz új megnevezése” „A token egy elszámolási egység, amelyet egy szervezet hoz létre, hogy önszabályozza az üzleti modelljét, és képessé tegye a felhasználóit, hogy kapcsolatba kerüljenek a termékeivel, valamint segítsen szétteríteni a díjazási elemeket és egyéb előnyöket a résztvevők között”

William Mougayar-nak a modern technológiákról gondolkodó írónak, a második idézetéből már érződik, hogy a blokklánc technológián alapuló programozható pénzkibocsátás új vetületeket képes hozni egy vállalkozás/gazdasági entitás és az entitással kapcsolatba kerülő személyek vonatkozásában. A tokennek ez a sokfélesége az, ami a szabályozó hatóságokat is nehéz helyzetbe hozta, mert a token economics „tokenomics” nemcsak arról szól, hogy tulajdoni részesedést, szavazati jogot vagy ösztönzőket vezessen be egy vállalattal kapcsolatban, hanem a vállalat egész üzleti modellje fölé épül, azzal folyamatos interakcióban van.

Hogyan lehet „mozgásba lendíteni” egy token segítségével a vállalat üzleti modelljét, egy jól megtervezett vállalati „tokenomics” modell segítségével?

A kripto tokenek felhasználási és értékteremtési lehetőségei William Mougayar szerint (2017)

- Jogok (Right) tulajdonjog, szavazati jog, beleszólási jog a vállalat irányításába, felhasználói jogok stb.

- Értékcsere (Value Exchange) tranzakciók egymás közti elszámolására egy app-on vagy egy piactéren stb. belül

- Díjbeszedés (Toll) a rendszer használatáért fizetendő díjak, pl. az okos szerződések által fogyasztott blokklánc díjak, biztosítékok elhelyezésért felszámolt díjak, vagy egyszerű díjfizetés valamilyen mérhető szolgáltatásért

- Funkció bővítés (Function) a felhasználói élmény növelését elősegítő, tokenben kifejezett ösztönzők, alapvető akciók díjazása, pl. csatlakozás a hálózathoz, kapcsolódás más felhasználókhoz stb.

- Deviza (Currency) a token mint fizetési eszköz. Egy adott piacon belül a résztvevők közti közvetlen fizetés egyik leghatékonyabb (legolcsóbb, leggyorsabb) módja

- Javadalmak szétosztása (Earnings) nyereségrészesedés és más részesedések

Természetesen nemcsak vállalatokra, hanem pl. egy kerületen belül élő lakosságra is lehet „tokenomics”-ot kidolgozni, hogy pl. milyen szolgáltatásokat tud egy önkormányzattól kedvezményesen igénybe venni a lakosság, vagy a kerületben élő vállalkozók milyen kedvezményeket tudnak kínálni, akár mikroszavazásokra is lehet használni, vagy adó ösztönzőket lehet kidolgozni stb., mindezt úgy hogy a kerületbe költöző lakosok a mobil walletjukba azonnal kistételű „ingyen” tokenekhez jutnak a hálózathoz csatlakozási díj gyanánt, amit folyamatosan ingyen (airdrop) tokenekkel tudnak növelni, ha pl. helyi termelőktől vásárolnak vagy vesznek igénybe szolgáltatást.

Az ebben a fejezetben felsoroltak ma még meglehetősen futurisztikusnak hangzanak, hiszen sem a szabályozó hatóságok, sem az emberek gondolkozása még nemigazán készült fel arra a sokféle üzleti modellre, amit a programozható tokenpénz (a blokklánc technológiával a háttérben) kínál.

A kriptodevizák elemzési módszerei, önálló eszközosztály-e a kriptók?

A kriptodevizák elemzésének központi kérdése, hogy létezik e valamilyen belső értéke egy adott kriptodevizának?

Milyen tényezők hatására várható, hogy a kereslet-kínálati viszonyok tartósan a kereslet irányába mozdulnak el, ami fundamentális alapon vezet áremelkedéshez?

A kriptodevizák közül a tokenizált eszközök, értékpapír tokenek a hagyományos pénzügyi elemzés módszereivel vizsgálhatóak, így azokat most nem tárgyaljuk.

A hagyományoshoz közeli elemzési mód, hogy a bitcoin teljes piaci kapitalizációjához viszonyítják a bitcoin rendszerét üzemeltető bányászok jövedelmét és ezt összehasonlítják globális fizetési szolgáltatók értékelésével. Természetesen egy részvénytársaság (pl. Visa, Western Union) piaci kapitalizációját összehasonlítani egy tulajdonos nélküli hálózat értékével nem tekinthető egzakt értékelésnek, viszont mindenképp érdekes adat a jelentős buborékok kiszűrésére.

A bitcoin bányászok feltételezett jövedelme 2018.-ban, és a piaci kapitalizáció/árbevétel aránya, valamint összehasonlítás tőzsdén jegyzett részvénytársaságok hasonló mutatójával

A bitcoin bányászok feltételezett jövedelme 2018.-ban

forrás: Anthony Pompliano

A bitcoin, mint hálózat értékeléséhez a telekommunikációs hálózatok értékének becsléséhez használt modellt hívták segítségül, amelyet Robert Metcalfe (az Ethernet hálózat alapítója) dolgozott ki, mely szerint egy hálózat által kifejtett hatás négyzetesen arányos a hálózatba kapcsolt eszközök ill. felhasználók számával.

Bár a bitcoin kriptodeviza nem testesít meg tulajdonrészt a bitcoin hálózatban, mégis a módosított Metcalfe szabályt jól lehet használni a korábban bemutatott bitcoin növekedési modell magyarázatára. A mutatók a jelentős alul ill. felülértékeltség (buborékok) jelzésére is felhasználhatóak.

A legelső modellben a bitcoin hálózat értékéül a piaci kapitalizációt vették (NV=network value, aktuális árfolyam * kibocsátott bitcoin darabszám) és ezt osztották el a dollárban számított napi bitcoin forgalommal, ezt a mutatót NVT-nek (Network Value to Transactions) nevezik. Sajnos ez a mutató nagy időkéséssel követi az árfolyammozgást így nem igazán megfelelő elemző eszköz.

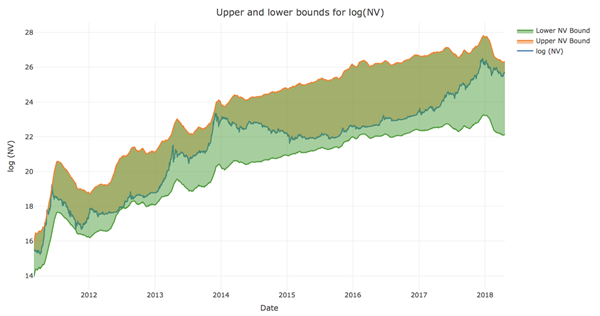

Mivel a Metcalfe mutató a potenciális összes kapcsolattal számol, ezért felülbecsüli a hálózat értékét, hiszen a valóságos hálózatban kevesebb a hasznos kapcsolat, ezért a hálózat értéknövekedését helyesebb az új belépők számának természetes alapú logaritmusával és az új belépőszám szorzatával közelíteni (Zipf szabály: NV (Network Value) .

Kalichkin azt javasolja, hogy a Metcalfe szabály egy felső határsávként, a Zipf szabály pedig alsó határsávként jól használható a bitcoin logaritmikus skálán ábrázolt árfolyamgörbe potenciális mozgástartományának megjelölésére.

kék vonal: a bitcoin árfolyamgörbéje log skálán. piros vonal: felső ársáv (Metcalfe), zöld: alsó ársáv (Zipf)

forrás: Kalichkin (2018): Rethinking Metcalfe’s Law applications to cryptoasset valuation

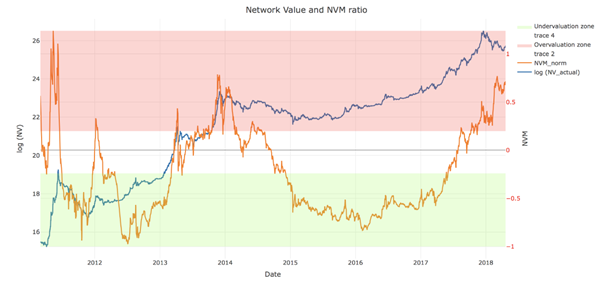

A Kalichkin által javasolt arány (NVM: Network Value to Metcalfe ratio) az egyik legjobb empirikus mutató a bitcoin alul vagy felülértékeltségének megállapítására.

Piros zóna: felülértékeltség, zöld zóna: alulértékeltség, naracssárga vonal: NVM alul/felülértékeltségi mutató -1,+1 skálán, kék vonal: a bitcoin értéke logaritmikus skálán

forrás: Kalichkin (2018): Rethinking Metcalfe’s Law applications to cryptoasset valuation

A bitcoin számlák közötti tranzakciók által kijelölt hálózatot vizsgálja Bakó (2015):„a bitcoin is mutatja azt a skálafüggetlen tulajdonságot, amelyet annyi valós hálózat felépítésénél már tapasztaltunk: szociális hálók, internet, tudományos publikációk hálózata stb.” A Barabási Albert László által leírt természetesen növekvő hálózatokra jellemző szerkezet, skálafüggetlenség és a preferenciális kapcsolódás jellemző a bitcoinra ill. a bitcoin hálózatra települő 2. szintű hálózatra a Lightning Networkra is.

A bitcoin kereslet/kínálat viszonyainak vizsgálatakor fontos tekintetbe venni, hogy a bányászok által nyújtott kínálat a felezési idők környékén csökken. Ez már több alkalommal vezetett árfolyam emelkedéshez a felezést követő 1 éven belül.

A felezés hatásának előrevetítése (lila vonal) a fraktál mintázat bemásolásával

forrás: cryptodisco 2018.08.19.-i grafikonja

Egyes becslések szerint az eddig kibányászott bitcoin 20%-a elveszhetett (3,55 millió bitcoinnal legalább 5 éve nem tranzaktáltak).

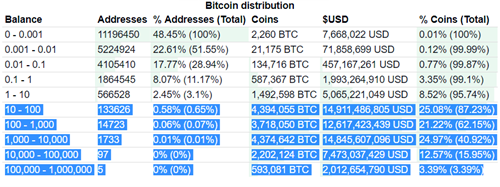

A bitcoin eloszlása nagyon egyenetlen: a bitcoin számlák kevesebb, mint 1%-án van a teljes állomány több, mint 85%-a

forrás: bitcoin richlist, bitinfocharts

Az egyenetlen eloszlás miatt az un. „bitcoin bálnák” szerepe jelentős, amikor az árfolyam mozgatásáról van szó. A Chainalysis tanulmánya szerint viszont a bálnák ellenérdekeltek az árfolyam tartós szétrombolásában és inkább a mélypontokon vásárolnak és ennélfogva stabilizáló szerepük van.

A bitcoin hálózat életképességét jelzi, hogy bár a 2018-as medvepiacon valamelyest csökkent a napi szinten aktív számlák száma, a tranzakciószám nem csökkent.

A bitcoin tranzakciószám 90 napos mozgóátlaga 2014-2019

forrás: bitinfocharts

A keresleti oldal növekedését a spekuláció hajtotta 2017 tavaszától 2018 januárig. A bitcoint elfogadó kereskedők kedvét szegte, hogy a spekuláció miatt a bitcoin tranzakciós sebessége leesett ill. a tranzakciós díjak hetekre az egekbe szöktek. A helyzet 2018 tavaszára normalizálódott és a BitPay a legnagyobb fizetési szolgáltató, akinél a kereskedők az elfogadott bitcoin átváltására szerződnek, rekord évet zárt 2018.-ban.

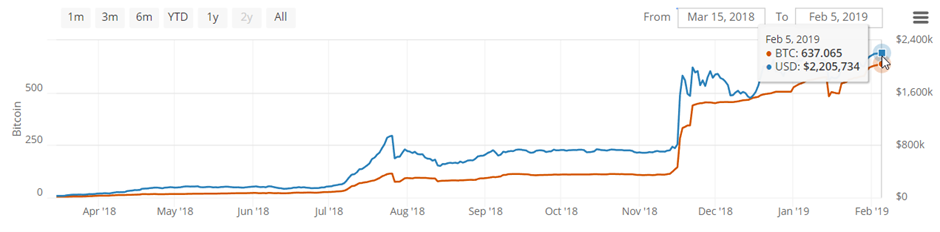

2018.03.15.-én élesbe állították a bitcoin hálózatára létrehozott Lightning Network fizetési rendszert, ami valós idejű fizetést tesz lehetővé elhanyagolható tranzakciós díj költség mellett. Végre megnyílt a lehetőség a mikrofizetésekre bitcoinban. 2019. februárra már közel 3000 csomópontban 22.000 fizetési csatorna és összesen 637 bitcoin került lezárolásra az átutalások fedezetéül.

A Lightning Network kapacitásának növekedése 2018.03.15-2019.02.05.

forrás: bitcoinvisuals

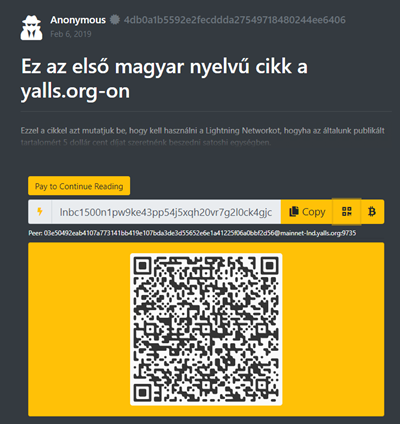

A Cointresor által publikált cikkért 0,5 dollárcent (kb. 1 forint 40 fillér) a fizetség, amit kifizetve azonnal kinyílik a cikk.

Példa azonnali mikrofizetésre (fél dollárcent).

forrás: yalls.org cikk a Cointresor tollából

A bitcoin kínálata tehát a fentiekben bemutatott tények (maximált darabszám, hozzáférhetetlen számlák, négyévenkénti felezés) miatt erősen korlátos. A keresletet két erő hajtja, a bitcoin, mint „digitális arany”, azaz hosszútávú értékőrző funkció, valamint a kereskedők és az interneten kínált digitális javakért való fizetési mód potenciális fellendülése. Utóbbira a Lightning Networktól várható áttörés. Amennyiben a Lightning Network „berobbanna” az a keresletet jelentősen növelné, mert a fizetési csatornák számára előzetesen le kell zárolni némi bitcoint, amit a felhasználó a napi költéseihez használ, ill. amivel a node üzemeltető az áteresz kapacitását növeli. Az előzőekben vázolt szcenárió-ugrásszerű felhasználószám növekedés a bitcoin mobilos ill. internetböngészős fizetési alkalmazásaiban- pozitívan csatolna vissza a bitcoin, mint „digitális arany” funkcióra is, azaz hosszútávon a kényelmes felhasználási alkalmazások és a napi szintű használat alapozhatja meg a bitcoin (és más kriptodevizák) jövőjét és árfolyam növekedési modelljét.

A Lightning Network továbbfejlesztése tartalmazza a fontosabb kriptodevizákkal való automatikus átválthatóságot (atomic swap), így áttételesen növelheti a többi résztvevő kriptodevizára is a keresletet.

A 2017 évi bikapiac idején a bitcoin részaránya a teljes kripto univerzumon belül a korábbi 80-85%-ról leesett 35-40% környékére és már mindenki a bitcoin trónfosztásáról beszélt, azonban a 2018 évi medvepiac bebizonyította, hogy továbbra is a bitcoin a kriptodevizák zászlóshajója.

A bitcoin részaránya az összes kriptodevizán belül. (bitcoin narancssárga vonal)

forrás: coinmarketcap

A berlini Humboldt egyetem tanulmánya vizsgálta a kriptodevizákat, mint potenciálisan új eszközosztályt. A többi eszközosztállyal (részvénypiac, kötvénypiac, árupiacok) összevetve gyenge korrelációt találtak és ezért javasolják a kriptodevizák beépítését a portfólióba diverzifikációs céllal. A tanulmány ugyanakkor megállapítja, hogy sokkal alacsonyabb a korreláció egy felfelé menő piac esetén, mint amikor esik a piac. A kriptodeviza piac éretlenségére utal, hogy hirtelen árfolyam esés esetén a korreláció olyan mértékben megnő, ami ellehetetleníti a kriptodevizák közti diverzifikációval való kockázatkezelést, és gyakorlatilag a bitcoin árfolyamát követi a többi kriptodeviza is felerősített mértékben.

A kriptodevizapiac jövője

Satoshi Nakamoto (2010 február 14.): „biztos vagyok benne hogy 20 év múlva vagy óriási forgalom lesz (a bitcoinban) vagy semmilyen forgalom sem lesz.”

Bill Gates a technológia fejlődésről: „Rendszerint túlértékeljük azokat a dolgokat, amelyek 2 éven belül bekövetkezhetnek és alulértékeljük a következő 10 évet”.

A Cointresor véleménye szerint:

A 2017 évi túlzott eufória túlértékelte a blokklánc technológia és a kriptodevizák technológiájának felfedezésével járó hatásokat, majd az álmok elillanásakor a kriptodevizákba bevásárló emberek kiábrándulttá váltak, később pedig a tömeges érdeklődés is elfordult ettől a piactól. Ez a környezet viszont éppen a csendesebb építkezésnek kedvez. Az új technológia át fog menni a hasznosság szűrőjén és észrevétlen beépül a mindennapok gyakorlatába. Ez a platform típusú kriptodevizákra kedvezően fog hatni, de most még nem lehet megjósolni, hogy a „győztes globálisan mindent visz” vagy pedig a világot irányító nagyhatalmak korlátozása mellett regionálisan erősebb/gyengébb többféle kripto platform fog egymás mellett létezni. Véleményünk szerint ez utóbbi szcenárió valószínűbb, már csak amiatt is, mert a felhasználói piac is igényt tart a versenyhelyzetre és a nyilvános hálózatok mellett szükség van korlátozott elérésű blokklánc szolgáltatásra is, amelyben a hagyományos IT cégek új piacra lelnek.

A tokenizált eszközök, ahol a tokenizáció előnyt kínál (tokenizált részvények a gyorsabb és olcsóbb elszámolhatóság miatt; tokenizált ingatlanok a közös tulajdonlás és könnyebb tőkebevonás előnyei miatt stb.) el fognak terjedni és igény lesz koncentráltabb másodlagos piacokra is, ahol ezeket az eszközöket kereskedni lehet szabályozott körülmények között.

A dollár hegemóniájának megszűnése és a globálisan nagy eladósodottság okozta félelem miatt a bitcoin-nak vagy valamely decentralizált versenytársának jó esélye van arra, hogy az emberek a jelenleginél sokkal nagyobb mértékben elkezdik majd felhasználni, mint manapság. Erre az elsődleges mozgatórugó a felhasználóbarát, gyors, kényelmes, olcsó, ügyfélélményt nyújtó alkalmazások lesznek. Ha a tömeges felhasználás már bekövetkezett, akkor várható, hogy az emberek bizalma tartósan megnő és az infláció/elértéktelenedés elleni védettségben bízva „digitális arany”-ként is elkezdik felhalmozni a kiválasztott néhány kriptodevizát.

Természetesen semmi garancia sincs arra, hogy a fentiek szerinti világpénzzé alakulás bekövetkezik, sőt negatív szcenárió esetén (technológiai, szabályozói vagy más okból) a teljes elértéktelenedés is lehetséges, de úgy gondoljuk, hogy sokkal nagyobb lehetőséget kínál az, hogyha portfóliónk egy részével kockáztatunk, mintha a veszteségtől való félelem miatt negligáljuk a 21. század eddigi legnagyobb pénzügyi újítását.

{kind=link}